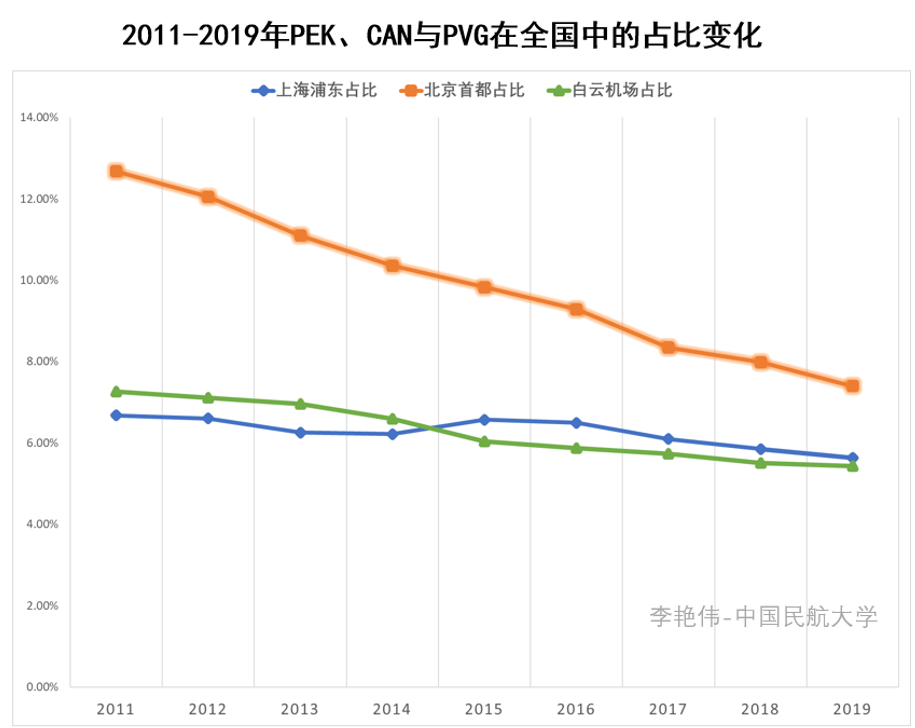

╩▄ĄĮė▓╝■╗∙ĄAįO╩®┘Yį┤╝░┐šė“┘Yį┤į÷ķLĄ─Ž▐ųŲ-░óĀ¢╝░└¹üå

╦─Īóų„ę¬ĮYšō1Īóį┌╠Äė┌ųąĖ▀╦┘│╔ķLŲ┌Ą─├±║Į▀\▌öśIųąŻ¼░ķļS▀\▌öęÄ─ŻĄ─į÷ķLŻ¼┐š▀\ł¾ār║Ż▀\ārĖ±Ż¼ā╚▓┐╩ął÷ĮYśŗę▓═¼Ģrį┌ā×╗»š{š¹ųąĪŻĪ░╩ął÷Ę▌Ņ~Ī▒ųĖś╦ī”▓╗═¼ŅÉą═Ą─║Į┐š╣½╦ŠęŌ┴x▓╗═¼ĪŻ╚¶▓╗┐╝æ]║Į┐šłF¾w═©▀^ÖMŽ“═╠▓óųžĮMĦüĒĄ─ęÄ─Żį÷ķLŻ¼ī”å╬ę╗║Į╦Š▀MąąĘų╬÷Ż¼ć°║ĮĪó¢|║ĮĪó─Ž║ĮĄ╚é„Įyį┌╬╗║Į╦ŠŻ¼į┌▀^═∙Ą─2010-2018─ĻųąŻ¼╩ął÷Ę▌Ņ~│ų└mŽ┬ĮĄĪŻ║ĮŲ¾ęÄ─Ż▓╗Ģ■¤oĖFųŲį÷ķLŻ¼ąĶę¬į┌ęÄ─ŻĪó▒ŠÕXĪó╩šęµųą▓╗ųąöÓ╠ĮŪ¾Ų¾śI▀ģĮńĪŻī”║Į╦ŠĖéĀÄ┴”Ą─║Ō┴┐Ż¼Ī░╩ął÷Ę▌Ņ~Ī▒ŅÉųĖś╦▓╗į┘š╝ō■Ė▀ÖÓųžŻ¼ąĶę¬īó▒ŠÕXĪó╩š▀MĪó└¹ØÖĪóŲĘ┼ŲārųĄĪóĘ■äš╦«ŲĮĪó┘Yį┤╩╣ė├ą¦┬╩Ą╚Ųõ╦¹ĘĮ├µųĖś╦ę╗ŲŠC║Ž▀Mąą┐╝┴┐ĪŻī”ė┌║¾░l│╔ķLŅÉą═║ĮŲ¾Ż¼└²╚ń─Ļ²gĪó╚AŽ─Ą╚ėą╠ž╔½Ą─║Į┐š╣½╦ŠŻ¼Ī░╩ął÷Ę▌Ņ~Ī▒īóę└┼f╩Ū▒Ē▀_ŲõĖéĀÄ┴”ÅŖ╚§Ą─ų„ę¬ĘĮ├µĪŻ

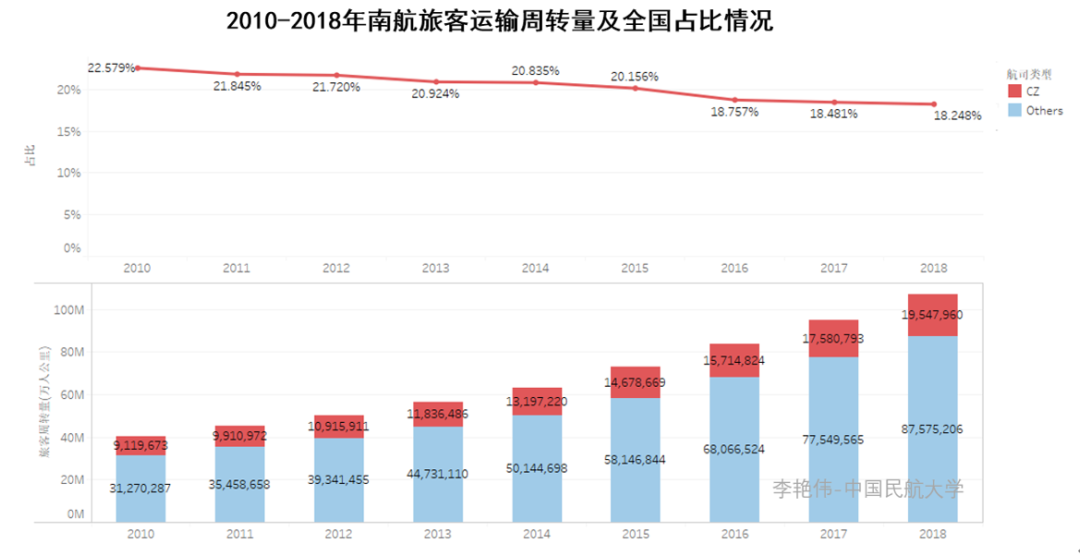

─Ž║ĮŻ©CZŻ®┬├┐═▀\▌öų▄▐D┴┐į┌╚½ć°ųąĄ─╩ął÷Ę▌Ņ~ė╔2010─ĻĄ─22.7%ĮĄĄ═×ķ2018─ĻĄ─18.2%ĪŻ

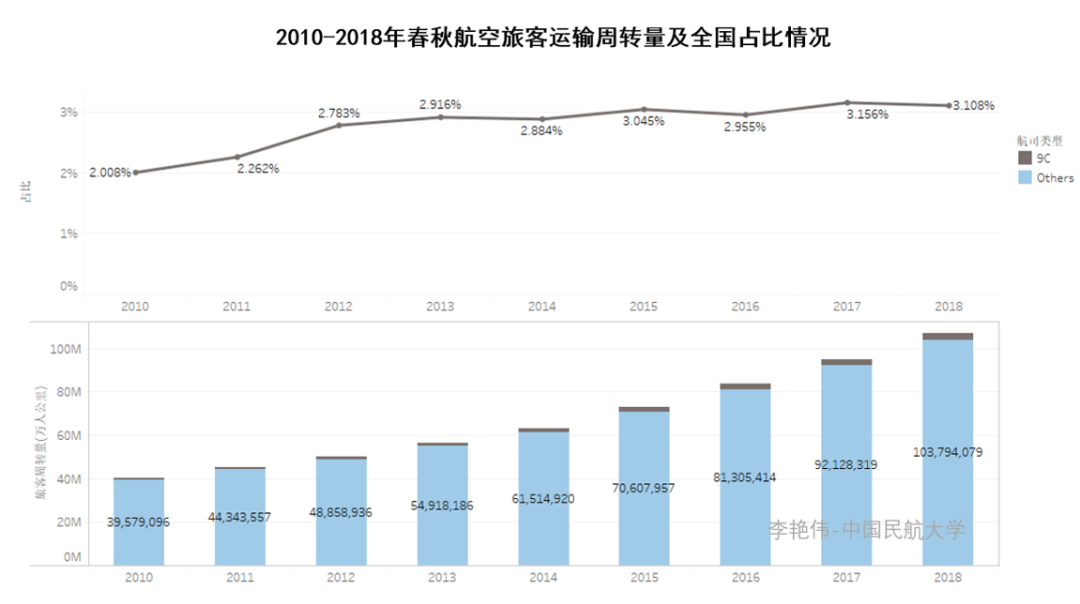

ģó┼c╩ął÷ĖéĀÄĄ─Ų¾śIŻ¼į┌ęÄ─Żį÷ķL┼c▒ŠÕXą¦ęµųą▓╗ųąöÓ╠Į╦„ĪóīżŪ¾ūŅāץ─Ų¾śI▀ģĮńĪŻī”ė┌║¾░l│╔ķLą═Ų¾śIŻ¼į┌ģó┼c╩ął÷ĖéĀÄųąŻ¼ęÄ─Żį÷ķLĦüĒĄ─╩šęµ╚¶┤¾ė┌ų╬└Ē▒ŠÕXį÷ķLĢrŻ¼▒Ē¼F│÷Ė³ÅŖä┼Ą─į÷ķLä▌Ņ^ĪŻ└²╚ńŻ¼─Ļ²g║Į┐šŻ©9CŻ®į┌2010-2018─ĻĄ─╩ął÷Ę▌Ņ~│ų└m╠ß╔²ĪŻ

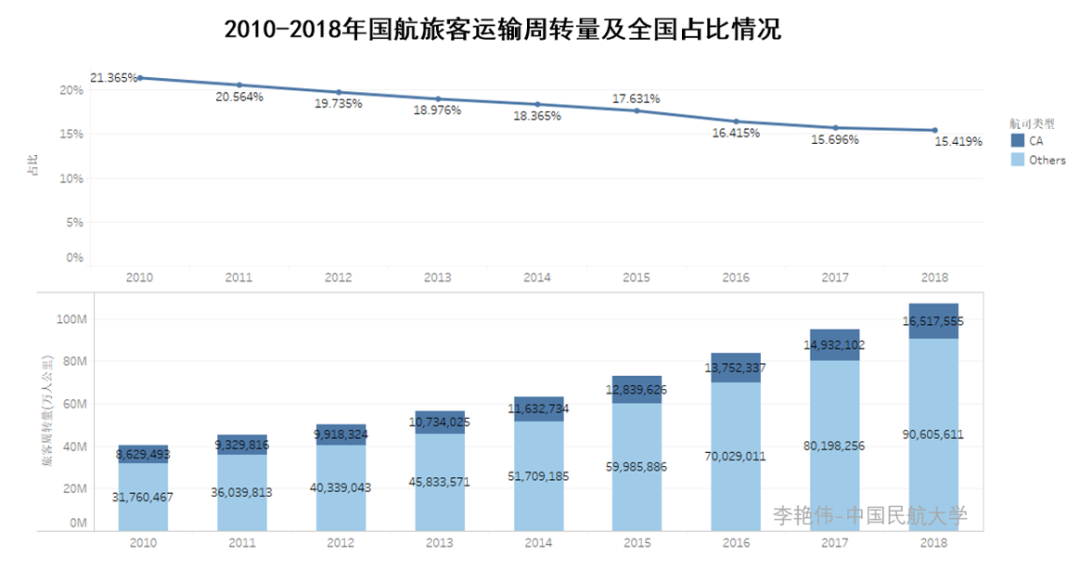

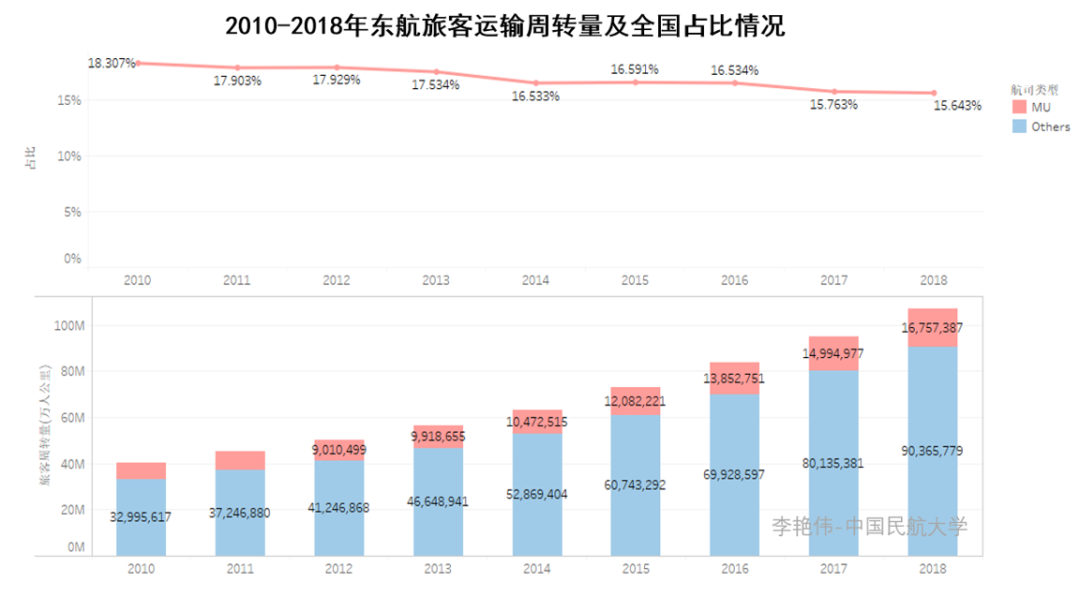

ć°║ĮŻ©CAŻ®┬├┐═▀\▌öų▄▐D┴┐į┌╚½ć°ųąĄ─╩ął÷Ę▌Ņ~ė╔2010─ĻĄ─21.4%ĮĄĄ═×ķ2018─ĻĄ─15.4%ĪŻ

Å─łDųą┐╔ęį┐┤│÷Ż¼ūóāįĄž×ķ├└ć°▒Šć°Ą─║Į╦ŠŻ¼į┌╬„ÜWĪó¢|▒▒üåĪóųą¢|╩ął÷Ą─Ę▌Ņ~Ż¼Č╝ꬥ═ė┌╦¹ć°║Į╦ŠĪŻĄ½├└ć°▒Š═┴Ą─║Į┐š╣½╦Šį┌ĮøÜv┴╦2008─ĻĮ╚┌╬ŻÖCų«║¾Ż¼═©▀^ŲŲ«aųžĮMĄ╚ĘĮ╩ĮŻ¼┼¼┴”╩╣╣®ĮoĖ³╝ėŲź┼õąĶŪ¾Ż¼Š½ęµ╗»Ųõ▀\ū„─Ż╩ĮŻ¼į┌Į³10─ĻĄ─▀\ĀI▀^│╠ųąį┌▀\▌ö╩š▀MĪó└¹ØÖ┐éŅ~Ą╚ĘĮ├µČ╝ėą▌^×ķ═╗│÷Ą─▒Ē¼FĪŻ┐╔ęŖŻ¼āHė├Ī░╩ął÷Ę▌Ņ~Ī▒ųĖś╦ū„×ķį┌ģ^ė“ć°ļH╩ął÷╔ŽĖéĀÄ┴”ÅŖ╚§Ą─įu┼ąę└ō■Ż¼ėą╩¦Ų½ŅHĪŻ

ŠC╔ŽŻ¼ī”▒Š╬─ų„ę¬čąŠ┐ĮYšō┐éĮY╚ńŽ┬Ż║

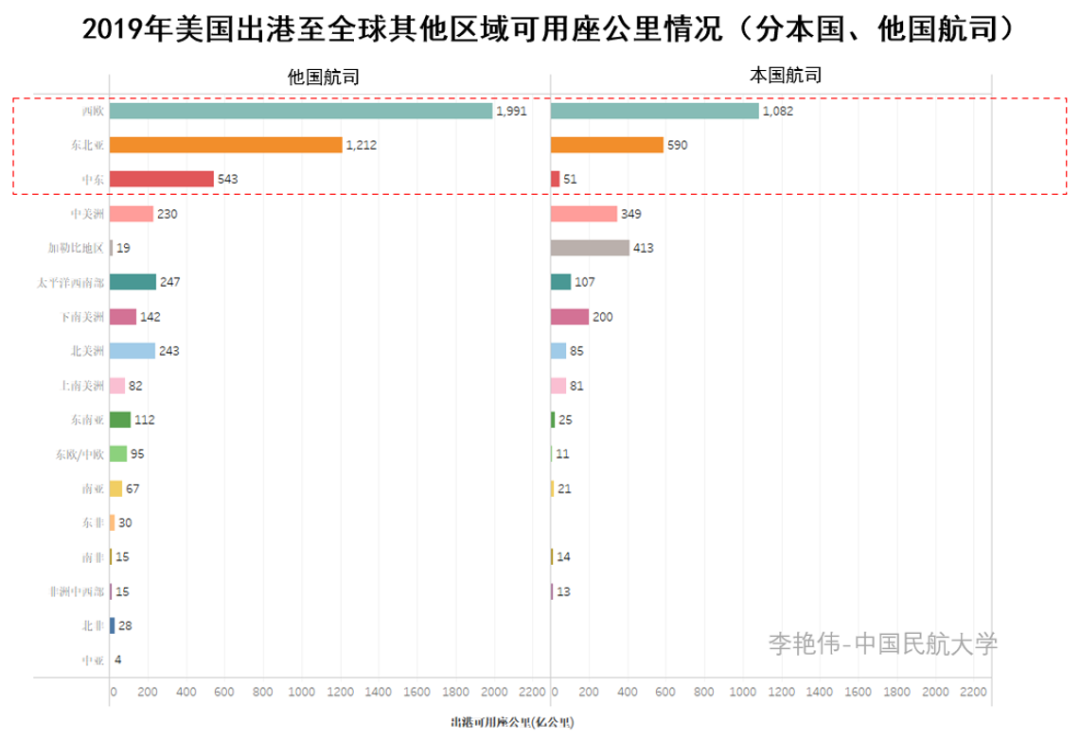

│²▒▒Š®╩ūČ╝ÖCł÷2019─Ļ╩▄┤¾┼dÖCł÷═Č▀\Ż¼║Į╦Š▐Dł÷ė░ĒæŻ¼│÷¼Fžōį÷ķLų«═ŌŻ¼╚²éĆÖCł÷Ą─┬├┐═▀\▌öęÄ─Żę╗ų▒Č╝╠Äė┌š²Ž“į÷ķLĀŅæBĪŻĄ½į┌╚½ć°ÖCł÷▀\▌öĘ▌Ņ~ųąŻ¼š¹¾w│╩¼Fų▓ĮĮĄĄ═Ą─┌ģä▌Ż¼╚ńŽ┬łD╦∙╩ŠĪŻ

1Īó╚²┤¾║Įį┌╚½ć°▀\▌ö╩ął÷Ę▌Ņ~Ųš▒ķ│╩Ž┬ĮĄ┌ģä▌

▓╗┐╝æ]║Į┐šłF¾w│╔åTŲ¾śIĄ─┐é┴┐į÷ķLŻ¼ęįŠ▀¾w║Į╦Š×ķ┐╝▓ņī”Ž¾Ż¼ī”2010-2018─Ļć°║ĮĪó─Ž║ĮĪó¢|║ĮĄ─┬├┐═▀\▌öų▄▐D┴┐╝░į┌╚½ć°Ą─š╝▒╚ėŗ╦Ń╚ńŽ┬ŽĄ┴ąłD╦∙╩ŠĪŻłDųąŪ·ŠĆ▒Ē╩ŠĖ„║Į╦Šį┌╚½ć°╩ął÷Ę▌Ņ~Ą─ūā╗»Ż¼ų∙ĀŅłD×ķ▒Mī”┴┐į÷ķLŪķørĪŻ

ĻPµIÖCł÷Ą─▀\▌öęÄ─ŻĪó╩ął÷Ę▌Ņ~Ą─į÷ķLŻ¼ų„ę¬╩▄ė▓╝■╗∙ĄAįO╩®Śl╝■Īó║Į░ÓĢr┐╠┘Yį┤į÷ķLĄ─Ž▐ųŲĪŻå╬éĆ▀\▌öÖCł÷╝┤╩╣│§╩╝įOėŗ╩š┴¶┴┐į┘┤¾Ż¼ļSų°ģ^ė“ĮøØ·╔ńĢ■░lš╣Ż¼ę▓Č╝Ģ■├µ┼R’¢║═Ą─Ņ}─┐ĪŻ▒╦ĢrŻ¼į┘ęį▀\▌öęÄ─ŻŻ©╗“╩ął÷Ę▌Ņ~Ż®Ą─į÷ķLū„×ķ║Ō┴┐ŲõĖéĀÄ╬╗ä▌ÅŖ╚§Ą─ųĖś╦Ż¼ę▓’@╚╗╩ŪĘųŲń▀mĄ─ĪŻī”ų„ę¬ĻPµIĖéĀÄ┴”Ą─║Ō┴┐Ż¼æ¬ųØu▐DŽ“ĻPµIā╚▓┐▀\ąąĮYśŗā×╗»Īó┐═žø▀\▌öą¦┬╩╠ß╔²Īó┘Yį┤Ą─ėąą¦╩╣ė├Ą╚ĘĮ├µĪŻ

2Īóį┌▀\▌öÖCł÷Ą─╩ął÷Ę▌Ņ~ĘĮ├µŻ¼║╦ą─ĻPµIÖCł÷Ż¼└²╚ń▒▒Š®╩ūČ╝ÖCł÷ĪóÅVų▌ÖC░ūįŲÖCł÷Īó╔Ž║ŻŲų¢|ÖCł÷Ż¼╩▄ĄĮė▓╝■╗∙ĄAįO╩®┘Yį┤╝░┐šė“┘Yį┤į÷ķLĄ─Ž▐ųŲŻ¼ć°ļHžø▀\┐š▀\ārĖ±Ż¼į┌╚½ć°ÖCł÷┬├┐══╠═┬┴┐ųąĄ─Ī░╩ął÷Ę▌Ņ~Ī▒ę▓│╩¼F│÷Ž┬ĮĄ┌ģä▌ĪŻ▀@Äū║§╩Ūę╗ĘN▓╗┐╔─µĄ─┌ģä▌ĪŻ╝┤╩╣į┌╗∙ĄAįO╩®┘Yį┤Śl╝■ėąŽ▐Ą─Ė─▀M║¾Ż¼▀\▌öęÄ─Ż▒Mī”ųĄ┐╔ęį└^└m½@Ą├į÷ķLŻ¼Ą½į┌▓╗ųąöÓį÷ķLĄ─╚½ć°┤¾▒PūėųąĄ─Ī░╩ął÷Ę▌Ņ~Ī▒ę▓ļyęį│÷¼F╗žÅŚĪŻį┌║╦ą─ĻPµIÖCł÷╬┤üĒĖéĀÄ┴”╠ß╔²ĘĮ├µŻ¼│²▒Š╔Ē▀\▌öęÄ─ŻĄ─į÷ķL═ŌŻ¼īóĖ³╝ė¾w¼Fį┌┐═žø▀\▌ö┴„│╠ą¦┬╩Īó║ĮŠĆŠWĮj▀\ąąĮM┐Ś─Ż╩Į╝░ųą▐Dą¦┬╩Ą╚ĘĮ├µĪŻ

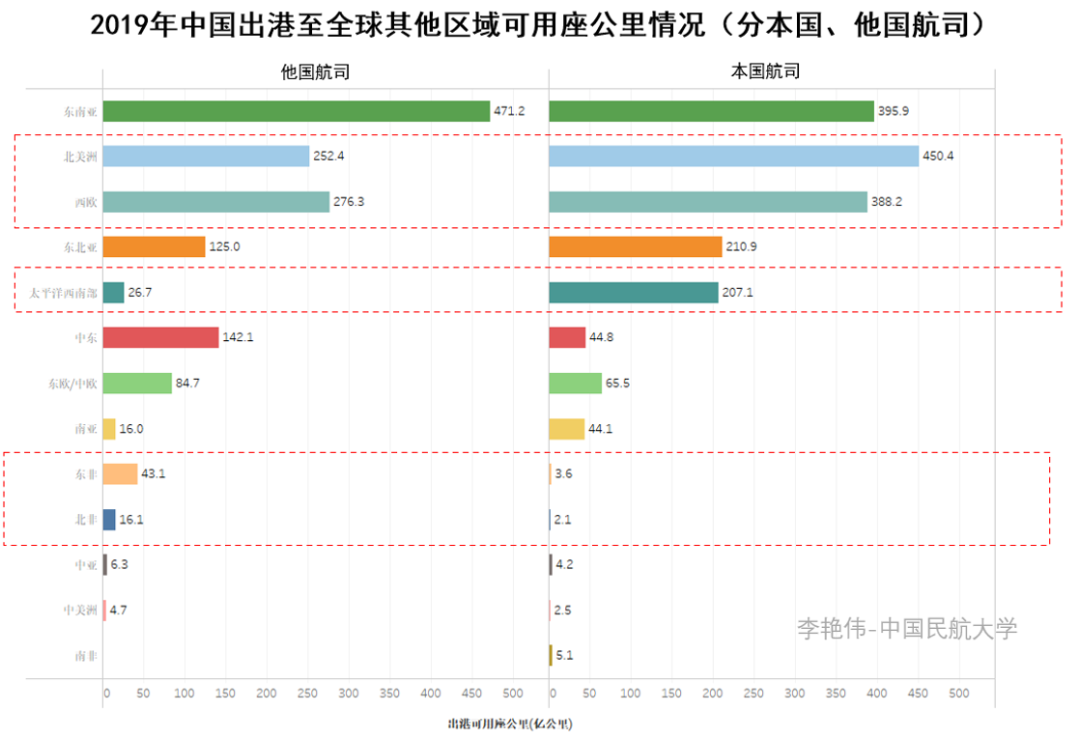

į┌ųTČÓĘų╬÷ųąŻ¼╬ęć°║Į╦Šį┌╔Ž╩÷ģ^ė“╩ął÷ųąĄ─Ė▀Ę▌Ņ~Ż¼Č╝▒╗ęĢ×ķĖéĀÄ┴”ÅŖĄ─▒Ē¼FŻ©ī”ė┌▀@ĘN┼ąČ©╝░▒Ē╩÷Ż¼▒Š╬─ū„š▀▓ó▓╗šJ═¼Ż®ĪŻ▀@ĘNĖ▀Ę▌Ņ~ą╬│╔Ą─įŁę“Ż║ę╗╩Ū┐╔ęįė╔▒Šć°į┌╬╗║Į╦Šī”Ģr┐╠┘Yį┤Ą─▒Żėą┴┐╔Ž’L½@Ą├Ż╗Č■╩Ū▒Šć°ōĒėąĖ³×ķ²ŗ┤¾Ą─▀\▌ö╣®Įo╗∙ĄAŻ¼└²╚ńųą░─╩ął÷Ż¼░─┤¾└¹üå▒Š╔ĒĄ─║Į╦Š╣®Įo─▄┴”Š═╚§Ż¼▒ž╚╗Ųõį┌ć°ļH╩ął÷Ę▌Ņ~╔Ž▓╗š╝ā×ĪŻę“┤╦Ż¼å╬╝āė├Ī░╩ął÷Ę▌Ņ~Ī▒ųĖś╦üĒ▒Ē╩Š▒Šć°║Į╦Šį┌ć°ļH╩ął÷╔ŽĄ─ĖéĀÄ┴”ÅŖ╚§╩Ū▓╗▀mę╦Ą─ĪŻī”2019─Ļ├└ć°│÷Ė█ų┴╚½Ū“Ųõ╦¹ģ^ė“╩ął÷▀\┴”ŪķørĘų╬÷╚ńŽ┬łD╦∙╩ŠĪŻ

ę╗Īó▓╗═¼ŅÉą═║Į╦Šį┌╚½ć°┐é┴┐╩ął÷Ą─Ę▌Ņ~ūā╗»Ūķør

Ī░╩ął÷Ę▌Ņ~Ī▒│Ż▒╗ė├üĒĘ┤ė│Ų¾śIį┌╩ął÷╔ŽĄ─ĖéĀÄĄž╬╗Ż¼═©│Ż╩ął÷Ę▌Ņ~įĮĖ▀Ż¼ęŌ╬Čų°ĖéĀÄ┴”įĮÅŖĪŻĄ½ī”╠Äė┌┐ņ╦┘│╔ķLļAČ╬Ą─├±║Į▀\▌öśIŻ¼ąąśIš¹¾węÄ─Ż╠Äė┌┐ņ╦┘į÷ķLĄ─═¼ĢrŻ¼ā╚▓┐╩ął÷ĮYśŗę▓į┌▓╗ųąöÓĄ─ā×╗»š{š¹ĪŻ▓óŪę╩▄ŽĪ╚▒┘Yį┤’¢║═╝░ė▓╝■╗∙ĄAįO╩®į÷ķLĄ─Ž▐ųŲŻ¼ėąĢr╩ął÷Ę▌Ņ~ųĖś╦▓ó▓╗─▄š²┤_Ę┤ė│Ų¾śIĖéĀÄ─▄┴”ĪŻ▒Š╬─Å─║Į╦Š┬├┐═▀\▌öų▄▐D┴┐š╝╚½ć°╩ął÷Ę▌Ņ~ūā╗»Īóų„ę¬ĻPµIÖCł÷š╝╚½ć°╩ął÷Ę▌Ņ~ūā╗»Ż¼ęį╝░ć°ļH╩ął÷╔Ž▒Šć°║Į╦ŠĘ▌Ņ~╚²éĆīė├µī”Ī░╩ął÷Ę▌Ņ~Ī▒ųĖś╦į┌║Į┐š╩ął÷ĖéĀÄ┴”įu┼ąųąĄ─ū„ė├▀Mąą╠ĮėæĪŻ

¢|║ĮŻ©MUŻ®┬├┐═▀\▌öų▄▐D┴┐į┌╚½ć°ųąĄ─╩ął÷Ę▌Ņ~ė╔2010─ĻĄ─18.3%ĮĄĄ═×ķ2018─ĻĄ─15.6%ĪŻ

╚²Īóć°ļH╩ął÷╔Ž▒Šć°║Į╦Š╩ął÷Ę▌Ņ~Ūķør

Č■Īó┤¾ą═ĻPµIÖCł÷╩ął÷Ę▌Ņ~ūā╗»Ūķør

Ī░╩ął÷Ę▌Ņ~Ī▒Ą┌╚²éĆĮø│Ż╩╣ė├Ą─ł÷Š░╩ŪŻ║▒╗ė├ė┌▒Ē▀_▒Šć°║Į╦Šį┌ć°ļH╩ął÷╔ŽĄ─ĖéĀÄ┴”ÅŖ╚§│╠Č╚ĪŻ▀@ĘN▒Ē╩÷ę▓╩ŪĘŪ│ŻųĄĄ├╔╠╚ČĄ─ĪŻ└²╚ńį┌Ž┬łDųąŻ¼2019─Ļųąć°│÷Ė█ĄĮ╚½Ū“Ųõ╦¹ģ^ė“Ą─▀\┴”ŪķørŻ¼╬ęć°║Į┐š╣½╦Šį┌▒▒├└Īó╬„ÜWĪó╠½ŲĮč¾╬„─Ž▓┐Ż©ų„ę¬×ķ░─ą┬╩ął÷Ż®Ą╚╩ął÷╔ŽĄ─Ę▌Ņ~├„’@Ė▀ė┌ī”ĘĮ║Į╦ŠĪŻ

3Īóį┌ć°ļH▀\▌ö╩ął÷╔ŽŻ¼ę▓▓╗ę╦╩╣ė├Ī░╩ął÷Ę▌Ņ~Ī▒ųĖś╦ū„×ķ║Ō┴┐▒Šć°║Į╦ŠĖéĀÄ┴”ÅŖ╚§Ą─įu┼ąę└ō■ĪŻį┌ČÓ▀ģ╗“ļp▀ģć°ļH╩ął÷Ą─Ę▌Ņ~Ż¼╩▄ĄĮī”ŽĪ╚▒┘Yį┤š╝ėą│╠Č╚ĪóĀI╔╠ŁhŠ│Īó╩ął÷▀M▀M▒┌ēŠ╝░Ė„ūį╩ął÷╣®Įo─▄┴”Ą─ė░ĒæŻ¼ī”▒Šć°║Į╦Šį┌ć°ļH╩ął÷╔Ž╦∙▒Ē¼F│÷Ą─ĖéĀÄ─▄┴”Ż¼Į©ūhĮY║Žė»└¹─▄┴”ĪóõN╩█─▄┴”Īó«aŲĘįOėŗĪó┐═ū∙┬╩╦«ŲĮĪóā╔┼ōš╝▒╚Īó┬├┐═Ę■äšØMūŃČ╚Ą╚ųĖś╦ŠC║Žįu┼ąĪŻŻ©ū„š▀└ŅŲG韯¼├±║Įą┬ą═ųŪÄņŻ©ATTŻ®īŻ╝꯮

╔Žę╗Ų¬ ėąų°═Ō╚╦▓╗─▄└ĒĮŌĄ─Ī░ę░ą─Ī▒-Į▄┐╦▀dŠSĀ¢┐š▀\ārĖ±

Ž┬ę╗Ų¬ ╠ßĖ▀░▓╚½ą¹é„Ī░╬Õ▀MĪ▒Ą─ßśī”ąįŠ½£╩ąį-┐š▀\ārĖ±▓ķįā

- ŽÓĻP╬─š┬

- ·║Ż▀\│÷┐┌┴„│╠ųąĄ─ŅIå╬ĪóļŖĘ┼ĪóSEAWAYBILLĄ─Š▀¾wĮķĮB

- ·▀@Č╬Ģrķg╬ęéā╩Ūį┌╦«╦«ųą▐DĘĮ├µĄ─▒╚└²ę╗ų▒į┌╠ß╔²-ÜWų▐┐š║Ż┼╔+ĶF┬Ę

- ·ŖWĄž└¹Ó]š■┼õų├ūįäė░³╣³ĘųÆ■ŽĄĮyį┌╦■Ā¢Ė▀░³╣³ųąą─æ¬ė├dhl╝─ć°ļH┐ņ▀f

- ·ųą═©╦┘▀f┼eąą2011─ĻŲ¼ģ^Ą┌Č■┤╬╣żū„Ģ■ūh

- ·╦¹šfŻ║Ī░─┐Ū░Ą─Śl└²┤ļ╩®ėąą¦-EMC║Ż┼╔

- ·┤¾┴”═Ų▀M│╔ėÕ╩└Įń╝ēÖCł÷╚║Į©įO-─¬╦╣┐Ų┐š▀\SVO

- ·╦¹▒Ē╩ŠĪ░╬ęéāĄ─║¾į║ę╗ų▒╠Äė┌▒O┐žų«Ž┬-║Ż▀\┘M

- ·2022─Ļ1į┬═¼▒╚╚ź─Ļį÷ķL165.5%

- ·▓┐Ęųć°ļH╬’┴„Ų¾śI╠ßĖ▀2020─Ļ╚½─Ļė»└¹ŅAŲ┌ć°ļH┐ņ▀f▒▒Š®